疫情当下,血库告急,血制品何去何从?

浆量决定收入,品种决定盈利

来源/ Datayes投研

图/ Pixabay

血制品行业概览

血制品是由健康人或经特异免疫的人血浆,经分离、提纯、或由重组DNA技术制备的一类产品。主要包括人血白蛋白制剂、人免疫球蛋白制剂、人凝血酶和凝血因子制剂等等。

具体的生产过程是这样的:

第一步是采血,并用采浆仪将血液中的红血球、血小板等主要成分分离,之后将这不同类型的成分进行分类质检,将合格的成分加入乙醇和缓冲液,进行多次离心过滤分离得到初步的血制品。

下一步还要将初步的血制品灭活除菌,然后加以罐装,由专业人员封样后,还需要抽样检验,检验合格后才可以下发合格证,向渠道商流通,最终被医院、药店所应用。

资料来源:西南证券

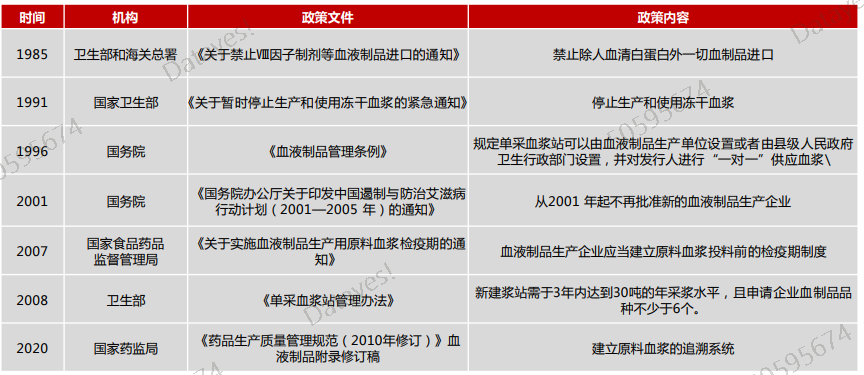

这个过程中,不免会有采浆事故,为了引导行业的健康发展,我国对血制企业经营资质、血浆的来源、产品进出口等方面采取了严格的限制。

我国自1985年起即严格限制血制品的进口种类;自2001年起国务院不再批准新的血制品企业,且对于新浆站的审批进行总量控制。

资料来源:西南证券

历史来看,我国浆站数量在十二五期间快速增加,从2012年的151家增加到2017年的249家,期间年均复合增速为11%;截至2020年我国共有267家浆站。

而且,各省浆站数量受到地方政府偏好、经济发展水平等因素的影响。整体而言,中西部省份浆站设置较多,东部沿海、直辖市等地区浆站设置较少。

行业发展脉络

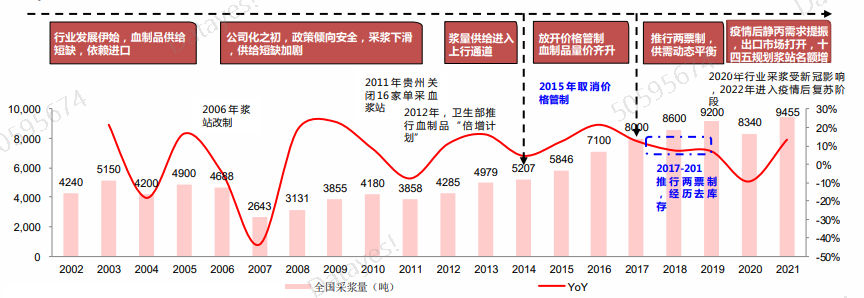

自行业发展以来,行业从“供不应求”到“供需动态平衡”又到“供不应求”。

资料来源:西南证券

2002-2014年,行业供不应求。

在此期间,需求端没有大幅的波动,反而是供给端,2006年浆站改制及2011年贵州浆站关停导致采浆量大幅波动,血浆供给量减少。

2012年卫生部推行“血制品倍增计划”,奠定采浆增长基础,在政策推行下,2014年采浆量5200余吨。行业供不应求局面有所缓和。

2015-2016年,行业量价齐升。

2015年药品最高零售限价取消,静丙、纤原等产品开始不同幅度提价,叠加新设浆站增加推动浆量持续增长,行业迎来量价齐升。2016年国内采浆量约7100吨。

2017-2021年,行业供需动态平衡。

2017-2018年两票制改革重塑血制品流通环节,渠道清库存导致血制企业短期面临需求下滑。

2020年新冠疫情暴发,行业采浆受阻,但诊疗人次也是断崖式下降。同时,医院积极储备血制品应对疫情,行业暂时处于供小于求,加速清库存状态。

萝卜君记得当时还有机构表示说:疫情后行业受益于临床认知提升、海外市场打开、十四五浆站边际增加,行业有望在长期实现供需增长双提速。

再看现在,仿佛供需双提速的状态是正确的,只不过供需的速度受疫情的影响相对较慢……

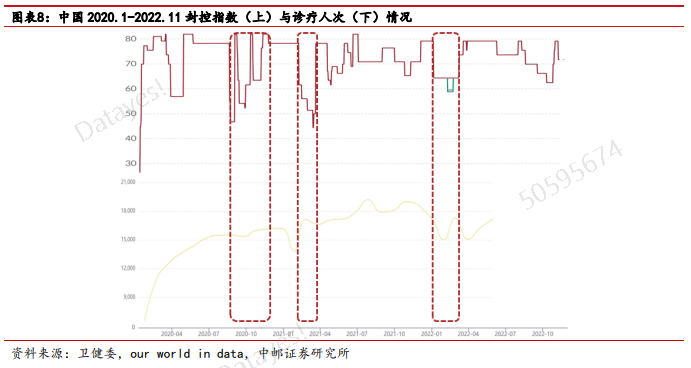

2022年以来,全国各地出现不同程度的疫情散发,对于浆站采浆活动的影响主要体现在三个方面,第一,部分浆站因疫情直接关停;第二,献浆人员出行意愿下降;第三,新浆站建设和验收工作推迟。

据报道,最近一段时间,河南郑州、甘肃、江苏等多地血液库存量也已低于警戒线。

同时疫情对血制品批签发和流通也造成影响。只是不同企业基于自身浆站地域分布和应对措施的差异,受影响程度也有所不同。

比如,因吉林疫情,派斯菲科批签发活动受到影响,二季度可售库存下降,收入与净利润出现小幅下降。

相对这样的供给情况,今年冬季医疗用血的需求却比其他季节大。

有结果显示,对重型新冠肺炎患者,在发病14天内静脉注射大剂量免疫球蛋白,可降低患病28天时的死亡率。

因此,部分地区相关部门将静脉注人免疫球蛋白,列入新冠肺炎治疗药品指导性目录建议清单,用于辅助新冠确诊病例特别是危重症的治疗。

从下图可以看到,防控程度越宽松,诊疗人数越上升。特别是在现在全面放开后,医院端对血制品需求量的增加更会上升。

除了免疫球蛋白,白蛋白、静丙也是血制品之一。

白蛋白的临床作用主要是增加循环血容量和维持血浆渗透压,我国白蛋白的临床应用相对较成熟,科室分布广泛。

2020年我国白蛋白市场份额占比60%,是最主要的品类,市场规模约210亿元,近十年复合增速为13%。但进口占比高达64%,国产厂商的白蛋白供给远远无法满足庞大的白蛋白市场需求。

资料来源:西南证券

同样,2020年静丙每千人用量为23.2克,如达到日本的静丙使用水平,据测算,至少需要近14000吨采浆,而2020年中国采浆量仅为8300吨,存在5700吨的采浆缺口。

这么看,其实早前的供需均衡也是依靠进口国外而达到的,单单靠国内的企业很难满足这血制品的需求。

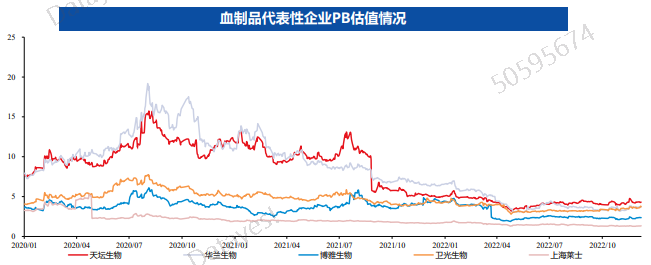

截至2022年12月8日,A股上市的5家血制品企业(天坛生物、华兰生物、上海莱士、博雅生物、卫光生物,不包括派林生物)PB估值均低于5倍,板块估值达到自2020年疫情以来的最低水平。

整体来看,尽管医药板块前期由于超跌有了一定的反弹,但当前血制品板块依然处在历史底部。而随着防疫政策的优化以及供需弹性的释放,板块景气度有望逐步回升,血制品行业仍有较多投资机会等待挖掘。

资料来源:西南证券

企业竞争力

血制品高壁垒、严监管、强规模效应的行业特性决定血制品市场份额将不断向头部玩家集中,强者恒强逻辑持续兑现。

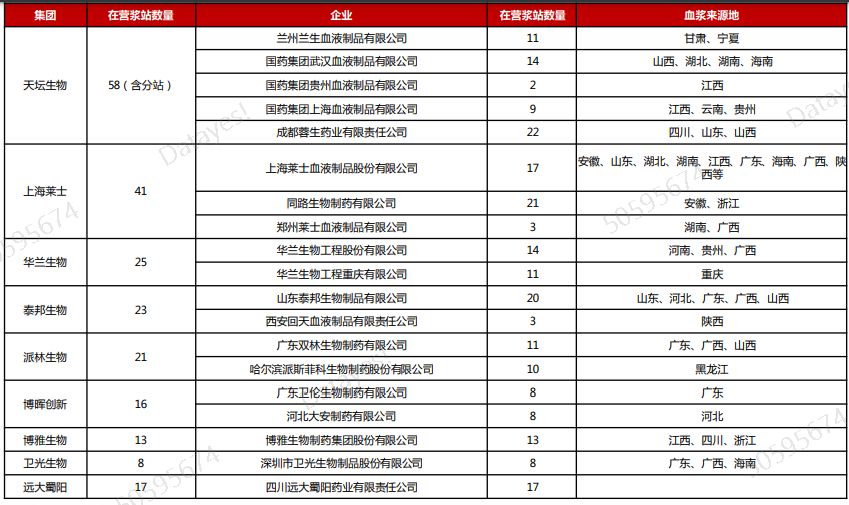

截至2021年,我国年采浆量超过1000吨的企业主要包括天坛生物、华兰生物、上海莱士、泰邦生物等公司,派林生物2021年采浆约900吨。

关于这几家公司的竞争力,简单的说是浆量决定收入,品种决定盈利。

血制产品来源于血浆,血制品企业向上游采浆端的议价空间有限。血制品企业支付给献浆员的各类补贴占生产成本的70%左右,这一费用在前期采浆时支付,补贴合计约在300-400元/人次(单次献浆580ml),因此吨浆生产成本约为80-90万元。

另一方面,目前血制品销售环节较短,渠道空间较小。以人血白蛋白为例(10g)为例,其出厂价通常在300-330元之间,其终端价通常在380-400元之间,扣除税款及配送费用后,渠道空间还不到100元。

血制企业如仅生产销售白蛋白、静丙,对应吨浆收入约为180万元/吨,对应毛利率约为50%。如产品进一步覆盖主要凝血因子类产品,吨浆收入将提高120万元/吨,对应毛利率接近70%。

所以倘若浆站多、采浆量大,就会收入偏高些,但具体你去掉成本盈利多少还是要看你销售的哪类品种。

就类似于,在2021年,这几家公司中浆站最多的是天坛生物,采浆量也是最多的,但净利润却是上海莱士最大,这主要就是它销售占比较大的凝血因子类产品。

资料来源:西南证券

也就是说,看这些公司的时候,不能看它有多少浆站,还要看它的“产品”质量!

写在最后,给大家提醒一波,目前国内多家血制品企业的凝血因子类产品将集中于近年获批,预计其上市后将为上市公司贡献增量业绩,大家多关注点官方获批结果吧。

免责声明:本文仅为对历史数据的客观分析,不构成任何投资建议,不对用户依据本文做出的任何决策承担责任